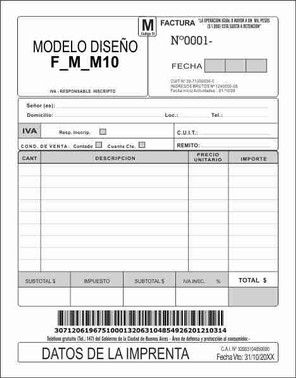

Desde hace unos años, AFIP implementó un sistema de control que busca detectar irregularidades en las facturas A emitidas por los contribuyentes Responsables Inscriptos. La detección de algún problema implica que el contribuyente ya no estará habilitado para emitir comprobantes A, sino que deberá realizar, de forma provisoria, facturas M, hasta resolver el inconveniente detectado.

Las cuestiones más comunes que hacen que sólo se pueda emitir factura M son:

• Falta de presentación de Balance,

• Falta de presentación de Régimen Informativo de Compras y Ventas, ahora Libro IVA Digital,

• Diferencias entre los montos facturados y el importe impositivo abonado,

• o la relación entre la facturación y las acreditaciones bancarias realizadas,

• diferencias entre el débito declarado y las ventas informadas en los comprobantes electrónicos

La principal cuestión de la factura M es la retención de IVA y Ganancias. Si un contribuyente emite una factura M por una venta realizada, el receptor de la misma, como Responsable Inscripto, estará en la obligación de retener el 100% del IVA facturado, y un 6% del neto en concepto de Ganancias. Es decir, que el cliente, en este caso, actúa como agente de retención.

El emisor de la factura M, al momento de cobrar la factura solo recibirá el pago por el importe sin IVA de la misma, por el importe correspondiente al IVA se le otorgara un certificado de retención, el cual al momento de confeccionar la declaración jurada de IVA del período, se tomará dicha retención. Misma situación con la retención sufrida de impuesto a las ganancias. Es preciso aclarar que el receptor de la factura M, si bien actúa como agente de retención, no tiene la obligación de inscribirse como tal ante AFIP.

Por otra parte deberá el receptor de la factura, hablar con su contador antes de abonar la factura para realizar la retención. Sin embargo en la práctica, la mayoría de los casos quienes emiten la factura no lo informan con anterioridad, de modo que es el contador quien realiza las retenciones pertinentes, se emite el certificado de retención y se abona con un VEP (IVA y Ganancias) para así poder deducir dicha factura en el IVA. Luego quedara en la empresa receptora si lo compensa con otra factura de compra al proveedor que le retuvo o se le devuelve dicho importe retenido.

Cr. Sergio Domínguez

Esperamos tu consulta, trabajar con un buen asesoramiento es clave!